近日,有网友在微博爆料称,有人通过一款熟人间网络借贷平台提供“裸条放款”,即进行借款时,以借款人手持身份证的裸体照片替代借条。当发生违约不还款时,放贷人以公开裸体照片和与借款人父母联系的手段作为要挟逼迫借款人还款。一些借款的女大学生诉称遇到了这样的麻烦。“女大学生”、“裸条”等字样迅速引起广大网民关注,校园贷款再度引发舆论热议。

图:裸条借贷在网络引起广泛关注

舆情态势:

在“女大学生裸条借贷”事件之前,校园网贷已经多次成为舆论热点。前不久,河南某高校学生因赌球从网贷平台贷款60多万后,无力偿还跳楼自杀,人民网在6月初就此事发布三篇关于校园网贷的系列报道,引发社会各界对规范校园金融市场的持续关注;6月11日,《人民日报》发文评论江苏常州某大二学生遭遇大学生分期贷款平台诈骗一事;6月15日,《人民日报》因“女大学生裸条借贷”事件再次发文,校园网贷又一次被推向舆论的风口浪尖。

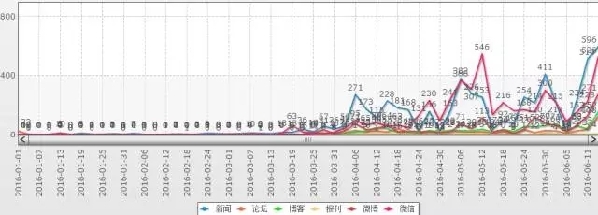

根据人民网舆情监测室监测情况,截止6月15日,“大学生校园网贷”事件引发的舆情数据如下。网络媒体报道及转载报道量约为10134篇,传统报刊报道量为130篇;网络互动社区方面,论坛帖文、博客博文分别为867篇、1544篇;自媒体方面,微信文章7348篇。在新浪微博上#裸条借贷#话题吸引317.7万名网民阅读,#失控的校园网贷#、#警惕校园借贷#等相关话题均有上万的阅读量。

图:数据来自人民网舆情监测室

舆论反馈:

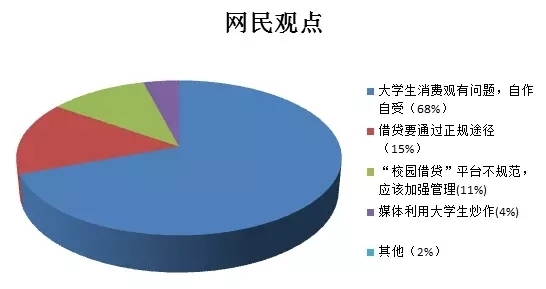

1、网民观点

“女大学生”、“裸条”、“大学校园”、“贷款”等字眼一出现,便立刻能引起广泛的讨论。在自媒体平台上,网民对于“校园借贷”的讨论非常热烈。以“女大学生裸条借贷”事件为例,多数网友将注意力放在女大学生对自己不负责任、大学生消费观太奢侈。一部分网友认为借贷平台急需监管部门介入。网络上还有一小部分人认为这是在利用大学生炒作。

图:人民网舆情监测室抽样调查网民观点

1. 大学生消费观有问题,学生自作自受(68%)

@英文名叫道恩中文名却不是道恩:自己一点还款能力都没有还学人家网贷,自己都大学生了这点意识都没有吗?

@夏佳晶:教育很重要,无论是家庭还是学校,大学生更应该要有自己的底线,理性消费,规划用钱,我个人认为在自己还没有经济基础的情况下,应该杜绝超出你负担外的提前消费…

2.借贷要通过正规途径(15%)

@改了个id还是很长怎么办:不会出去打工吗,肯德基一小时都涨到十五块了,发传单一天也有一百五了,帮那些留学生或者公司做问卷调查薪酬更高,犯得着这么干吗,愚蠢。

@阿童木看星星:我有京东白条。。。。。我有蚂蚁花呗。。。。。。。。。。其他也就可以再有一张信用卡,其他的什么借贷我都不相信。

3.“校园借贷”平台不规范,应该加强管理(11%)

@-heekei:网贷要进行规范,不应该设置零门槛!这才是最重要的。现在各种网贷太泛滥了,一些刚进象牙塔的学生,心智还不成熟,极易受到各种诱惑,别以为18岁就是成年了,身体成年不代表心理成年。

@Leo-chen2014:借贷宝高利贷必定扰乱社会,破坏社会,就是现实中的黑社会,高额罚息,暴力催收,害的多少家破人亡,不得安宁……欠账还钱没有错,但一旦沾上借贷宝每天0.1%,15天后20%罚金,75天后再罚30%,基本就是还不上,也就毁了一个人,一个家也必定会扰乱社会直之报复社会,后果不堪设想,希望相关部门严查

4.媒体利用大学生炒作(4%)

@可是宋万岁是我小男神啊:不是我说,现在媒体真的为夺眼球什么都往大学生身上扣。

@匿名用户:考虑到今天突然爆发的传播,应该是有人在操作黑借贷宝。

2、 业内看法

“校园借贷”事件已经引起了社会各界的广发关注。面对目前行业鱼龙混杂的发展局面,不少业内人士给出了自己的看法。

借贷产品“分期乐”的一位公关负责人表示:“大学生享受金融服务本无可厚非,而且现在快速发展的态势也说明确实存在市场需求,但现在的问题是,校园网贷作为新兴业态,与大多数互联网金融平台一样,还游离于监管之外。”

融360贷款分析师尹江宁指出,“国内校园现金贷的监管目前没有明确具体的监管部门和监管范围。”建议可以参照对消费金融公司的监管原则,因为二者本质上都是小额消费信贷。

网贷315 CIO李子川表示,从业平台应更注重学生消费借贷的历史记录与业务活动的数据系统建设,从监管的角度去约束平台的规范性,另外在产品额度与定价的弹性和自主性上加大学生群体的决定权,这样使现金贷成为更适合校园群体的工具。

北京知名律师张新年表示,借贷平台应加强对放贷者身份及其所发布信息的审核,对于显而易见的违法信息,平台负有监测排除的义务,特别是经过借贷者反映投诉或公安机关通报,平台已经获知的违法信息未予及时删除、屏蔽而造成的损害扩大部分,应承担连带责任。

北京京师律师事务所互联网金融法律事务部主任左胜高认为,目前针对互联网金融平台,相关法律还并不完善,只有一部样稿,并且还没有正式实施,这方面的法律还需要进一步完善,监管力度也需要进一步加强。一些校园借贷采取虚假宣传的方式,诱导学生进行贷款,对于缺乏社会经验的学生来讲很容易就陷入进去,这种行为的危害非常大,“对学生来说最重要的还是要量力而行,理性消费”。

舆情分析:

1、校园网贷初衷不该否定

面对学生群体创业启动、就业准备、分期旅游、助学进修、应急周转等需求,校园借贷市场逐渐成为新一个业务蓝海。相比于信用卡,校园网贷审核简单、下款迅速等特点导致其有着较大的市场发展空间。不可否认,随着互联网金融的发展和学生群体消费需求的增加,“校园网贷”的发展有着一定的必然性,其帮助学生缓解资金困难的初衷也不该被全盘否定。

2、大学生应加强理财观学习

“校园网贷”事故频发的一个重要原因在于大学生没有树立正确的理财观念。中央民族大学法学院教授邓建鹏表示,很多大学生还没有形成正确的理财观念,对个人信息的保护意识也不足,这让不法分子有了可乘之机。信贷消费作为一种消费手段,近年来已经广泛被人们接受,大学生采用信贷消费的方法缓解一次性消费带来的资金压力无可厚非,但是很多学生没有正确认识到自己的消费能力,产生了超出自己承受范围内的借贷,导致最后无力还款。

教育部和银监会联合发布的《关于加强校园不良网络借贷风险防范和教育引导工作的通知》中,也强调了要加大学生消费观教育力度和金融、互联网安全知识的普及力度,鼓励学生通过诚实合法劳动创造财富,培养节俭自立意识,提高金融理财实践能力。

3、规范校园贷平台迫在眉睫

今年4月,教育部和中国银监会联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,通知中提到了要建立校园不良网络借贷应对处置机制,制定完善各项应对处置预案,同时提出加大学生资助信贷体系建设力度,与金融机构合作,积极探索建设和发展校园社区银行,为学生提供渠道畅通、手续便捷、利率合理的金融借贷服务,满足学生临时性需求。

面对校园网贷案件频发的现状,社会各界都在呼吁加强对网络借贷平台的监管。2009年以前,大学生曾是银行发放信用卡的重要群体,但是后来各大银行都陆续停止了对大学生信用卡的审批。随着互联网金融的蓬勃发展,对于包括校园信用卡在内的一些新兴的、有资质有信誉的借贷平台、分期付款机制等,加强引导和扶持都应尽快提上日程。

版权所有:西藏自治区互联网违法和不良信息举报中心